บล็อคเชน – blockchain ที่อยู่เบื้องหลังการล่มสลายของ TerraUSD Stablecoin และโทเค็น Luna – UST ในเครือข่ายได้หยุดการประมวลผล และธุรกรรมเป็นครั้งที่สองภายในเวลาไม่ถึงหนึ่งวัน เกิดอะไรขึ้นกับเหรียญที่มาแรงที่สุดของวงการ อะไรคือสาเหตุของการพังทลาย และการถือครองเหรียญโทเคนต่างๆ ยังมั่นคงหรือไม่ เรามาสำรวจสาเหตุต่างๆ จากบทเรียนที่เกิดขึ้นกัน

Introduction

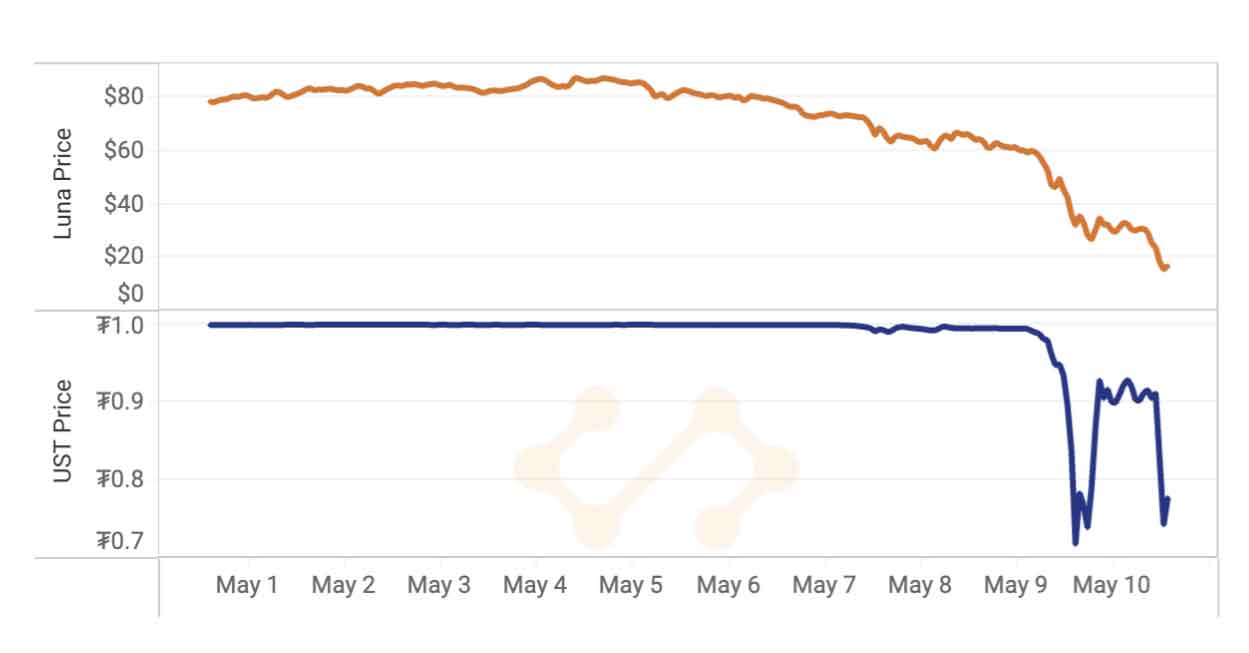

ความเจริญเติบโตอย่างน่าทึ่งของ TerraUSD จบลงด้วยความโกลาหลและความสับสนในสัปดาห์นี้หลังจากการลดลงอย่างมาก เหรียญ stablecoin ที่ใหญ่ที่สุดเป็นอันดับสามตามราคาตลาดลดลงเหลือ $0.3 USD โดยแทบไม่มีการสำรองหรือสภาพคล่องเหลืออยู่เลย ในขณะที่รายละเอียดเพิ่มเติมจะถูกเปิดเผยในวันและสัปดาห์ที่ถึงนี้ ข้อมูลดังกล่าวบอกเล่าเรื่องราวที่น่าสนใจ

Background

เหรียญ UST อยู่ภายใต้เครือข่าย Terra ได้รับความนิยมจนเป็นเหรียญ Stablecoin ในรูปแบบ Decentralized แรกที่มีมูลค่าทะลุ 3 แสนล้านบาท เนื่องจากเหรียญดังกล่าวสามารถนำไปปรับระดับความเสี่ยงในพอร์ตให้กับนักลงทุนได้

LUNA คือ Governance Token ของ DeFi Protocol ที่กำลังถูกจับตาเป็นอย่างมากในเวลานี้ก็คือ Terra ซึ่งเป็นบริษัทบล็อกเชนสัญชาติเกาหลี ที่มีโปรดักต์มากมายไม่ว่าจะเป็น Mirror และ Anchor โดย Ecosystem ที่ครบสมบูรณ์แบบในโลก DeFi ไม่ว่าจะเป็นการสร้าง Stablecoins,Synthetic Asset และ Lending ทำให้โทเคน LUNA เป็นที่น่าจับตาอย่างมาก

Terra ยังเป็นผู้ที่อยู่เบื้องหลังเหรียญ Stablecoins อย่าง THT ซึ่งอ้างอิงกับสกุลเงินบาท ซึ่งนอกจากเหรียญ THT แล้ว Terra ยังสร้าง Stablecoins ที่อ้างอิงกับ Fiat Currency อื่นๆไม่ว่าจะเป็นเงินวอนเกาหลีรวมถึงสกุลเงินดอลลาร์สหรัฐฯ เรียกได้ว่านอกเหนือจาก Maker แล้วก็มี Terra ที่น่าจะติดอันดับต้นๆของ DeFi Protocol สาย Stablecoins

ทั้งนี้การสร้าง Stablecoins ในแพลตฟอร์มของ Terra จำเป็นต้องใช้เหรียญ Luna ในการเป็นสินทรัพย์อ้างอิง เท่ากับว่าหากแพลตฟอร์มของ Terra มีการสร้าง Stablecoins มากขึ้นก็จะส่งผลให้เกิดความต้องการเหรียญ Luna มากขึ้นอีกด้วย

TerraUSD เปิดตัวในปี 2020 โดยเป็นหนึ่งในเหรียญ stablecoin แบบกระจายศูนย์แห่งแรกที่ใช้กลไกการทำเหรียญและเผาเหรียญร่วมกับ LUNA เพื่อรักษาจุดร่วม โทเค็นทั้งสองเป็นของ Terra blockchain กลไกของ UST ช่วยให้เติบโตขึ้นอย่างรวดเร็ว

เนื่องจากไม่จำเป็นต้องมีหลักประกันมากเกินไป เช่น DAI Stablecoin ของ Maker ขณะเดียวกัน Luna ถูกเผาเพื่อสร้าง UST ซึ่งลดอุปทานของ Luna ลงและมีส่วนทำให้ราคาขยับขึ้นอย่างมาก Luna ทำงานแบบเดียวกัน ในทางกลับกัน: Luna ถูกสร้างขึ้นเมื่อ UST ลดลงต่ำกว่าอัตรส่วน peg

นอกจากนี้ในช่วงที่ผ่านมา UST ยังได้รับการสนับสนุนอย่างต่อเนื่องเข้ากับโครงการต่างๆ ไม่ว่าจะเป็น NEAR Protocol, Binance ที่เริ่มสามารถเชื่อมต่อกันได้

จากการสนับสนุนอย่างต่อเนื่องทำให้เหรียญ Luna ซึ่งเป็นเหรียญประจำเครือข่าย Terra สามารถทำระดับราคาสูงสุดไปอย่างต่อเนื่อง ทั้งยังมีการใช้เศรษฐศาตร์การเผาเหรียญ 1 ดอลลาร์ ทุกๆ UST ที่ถูกพิมพ์ออกมา จึงทำให้ระบบของเหรียญมีความยืดหยุ่นค่อนข้างสูงและออกไปในเชิงเงินฝืดต่อเหรียญเสีย

กลไกนี้สามารถสร้างการเคลื่อนไหวของราคาที่ลดลงอย่างรวดเร็วในกรณีที่เกิดการลดลงหรืออุปทาน UST ลดลงอย่างรวดเร็ว ในสัปดาห์ที่ผ่านมาพิสูจน์ให้เห็นถึงความเสี่ยงของกลไกดังกล่าว: การขาย UST ขนาดใหญ่และการทำลายราคาของ Luna ที่ตกต่ำลง และจนถึงขณะนี้ UST ไม่สามารถฟื้นจากแรงต้านได้

UST ได้รับการประกาศและเผยแพร่ร่วมกับ Anchor ซึ่งเป็นโปรโตคอลการให้ยืมของ Terra blockchain ซึ่งผู้ใช้จะได้รับดอกเบี้ย 20% สำหรับเงินฝาก UST ในช่วงเดือนแรกๆ UST หมุนเวียนต่ำกว่า 20% ถูกฝากไว้ในโปรโตคอล เมื่อเร็วๆ นี้ ตัวเลขนี้อยู่เหนือ 50% ทำให้เป็นกรณีการใช้งานที่โดดเด่นสำหรับ Stablecoin และผลักดันการเติบโตของ UST จาก 180 ล้านดอลลาร์ในเดือนมกราคม 2021 เป็น 10 พันล้านดอลลาร์ในเดือนมกราคม 2022

สิ่งนี้ทำให้ทุกคนสามารถสร้างรายได้ง่ายๆ กับ Anchor ทำให้เกิดความต้องการอย่างมากสำหรับ Stablecoin โดยมีข้อจำกัด ในการใช้งานนอกเหนือจาก Terra ซึ่งใช้ในแอพพลิเคชั่น DeFi ที่หลากหลาย ด้วยมูลค่าตลาดที่เพิ่มขึ้นอย่างมากของ UST จึงมีความพยายามล่าสุดในการขยายการใช้งานบนบล็อกเชนอื่นๆ โดย Terra ประกาศการสร้าง Curve 4pool (ประกอบด้วย UST, FRAX, USDT และ USDC) เพื่อพยายามโค่นล้ม 3pool ที่โดดเด่น (DAI, USDT, USDC).

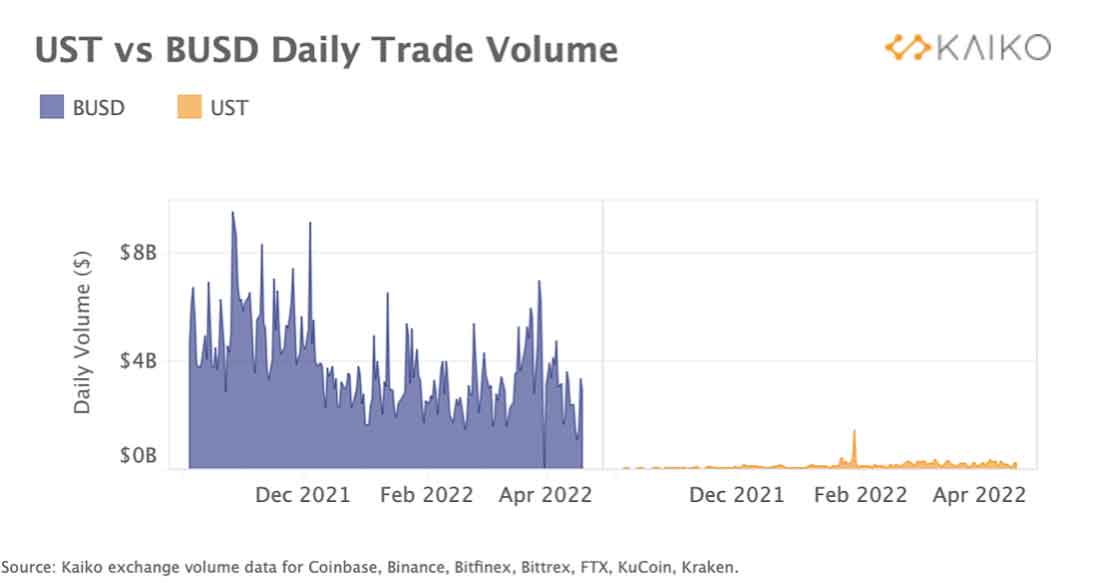

ตามแผนภูมิด้านล่าง (จากจดหมายข่าวรายสัปดาห์ของ Kaiko ฉบับเก่า) UST ไม่เคยสร้างปริมาณการซื้อขายที่มีนัยสำคัญในการแลกเปลี่ยนแบบรวมศูนย์ ซึ่งอ่อนแอเมื่อเทียบกับ Binance USD (BUSD) โดยไม่ต้องพูดถึง USDC และ USDT

การเจริญเติบโต และล่มสลาย Luna – UST

การเติบโตอย่างรวดเร็วของมูลค่าตามราคาตลาดของ UST ซึ่งได้รับแรงหนุนจากเงินฝากของ Anchor ทำให้ Luna Foundation Guard (LFG) เริ่มซื้อ Bitcoin ในเดือนกุมภาพันธ์เพื่อสร้าง “สำรองอัตราแลกเปลี่ยน” สิ่งนี้มีจุดมุ่งหมายเพื่อสร้าง “การสนับสนุนอีกชั้นหนึ่งสำหรับ UST โดยใช้สินทรัพย์ที่ถือว่ามีความสัมพันธ์น้อยกว่ากับระบบนิเวศของ Terra” อย่างไรก็ตาม กลไกนี้ประสบปัญหาสองประการในช่วงขาลงในปัจจุบัน: (1) Bitcoin ลดลงอย่างมีนัยสำคัญ ซึ่งน่าจะต่ำกว่าราคาซื้อเฉลี่ยของ LFG; และ (2) ตามที่ Do Kwon ผู้ก่อตั้ง Terra ไม่ได้เปิดตัวกลไกสำรอง forex

เพื่อเพิ่มช่วงเวลาที่โชคร้าย Curve 4pool ก็ยังทำงานได้ไม่เต็มที่เช่นกัน และ Do Kwon ระบุว่า Terraform Labs ได้ถอน $150 ล้านออกจาก UST+3pool (กลุ่ม UST อันดับต้น ๆ บน Curve) เพื่อปรับใช้ใน 4pool ในสัปดาห์หน้า ช่วงเวลานี้ทำให้บางคนคาดเดาว่ามันเป็นความพยายามร่วมกันในการถอดรหัส UST แม้ว่าจะไม่มีการพิสูจน์อะไรก็ตาม

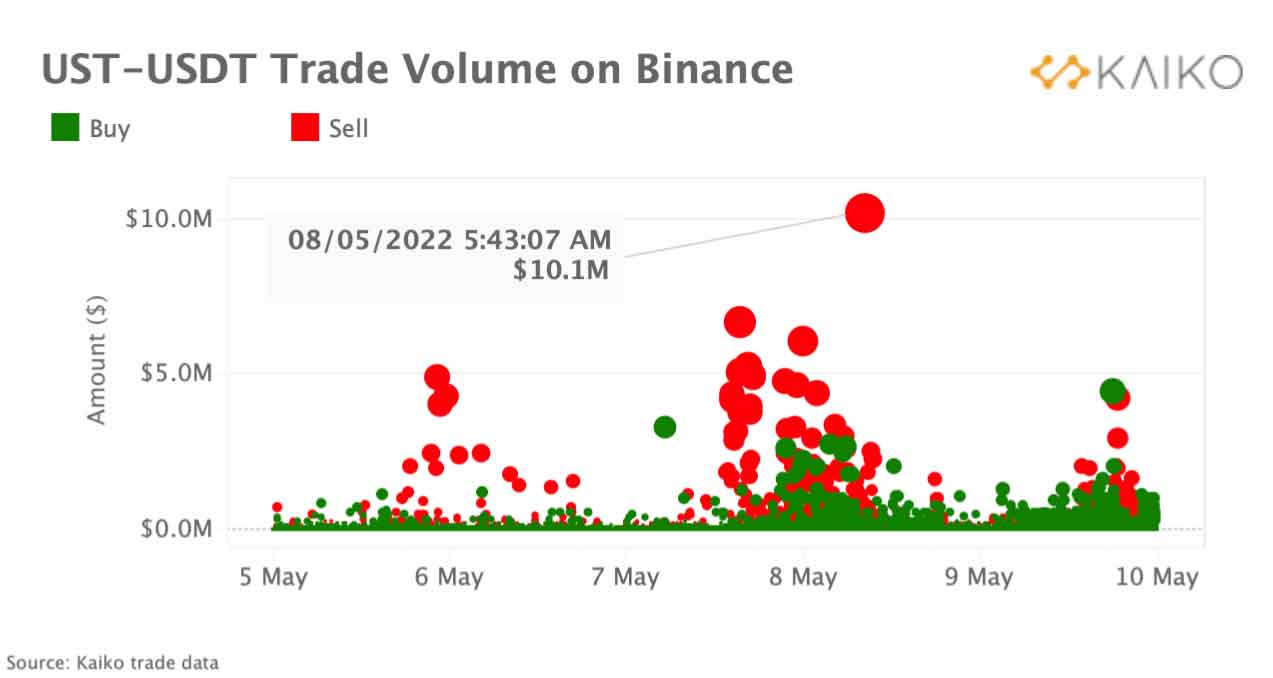

ในขณะที่ Curve UST+3pool อยู่ในสถานะที่เปราะบางและมีสภาพคล่องต่ำ คำสั่งขาย UST ขนาดใหญ่เริ่มทยอยเข้ามาบน Binance รวมถึงคำสั่งขาย 10 ล้านดอลลาร์ เมื่อการเทขายเริ่มขึ้น Curve UST+3pool เริ่มไม่สมดุลอย่างรวดเร็ว และปัจจุบันอยู่ที่เกือบ 90% UST และ 10% DAI, USDC และ USDT บ่งชี้ว่าผู้ใช้เปลี่ยนจาก UST เป็นเหรียญที่มีเสถียรภาพซึ่งถือว่ามีความน่าเชื่อถือมากกว่า

วิกฤตสภาพคล่องในการแลกเปลี่ยนแบบรวมศูนย์ Luna – UST

ในขณะที่การใช้งานและการเคลื่อนไหวของ UST ส่วนใหญ่เกิดขึ้นบนโปรโตคอลแบบกระจายศูนย์ การแลกเปลี่ยนแบบรวมศูนย์ยังคงมีความสำคัญอย่างยิ่งในกระบวนการค้นหาราคา สภาพคล่องเป็นสิ่งสำคัญอย่างยิ่งในการรักษาราคาของ Stablecoin ซึ่งเป็นสาเหตุที่ผู้ดูแลสภาพคล่องมีบทบาทสำคัญ

หนังสือสั่งซื้อ Stablecoin ทั้งหมดมีรูปแบบคล้ายคลึงกัน โดยทั่วไปจะอยู่ในแบบฟอร์มของกำแพงซื้อและขายขนาดใหญ่สองแห่ง ตัวอย่างเช่น สมุดคำสั่งซื้อ USDT/DAI บน Binance แสดงให้เห็นว่าสภาพคล่องจะได้รับการคุ้มครองไว้อย่างแน่นหนาให้รักษาอยู่ในราคากลางตลอดเวลา โดยแทบไม่มีสภาพคล่องที่ระดับราคาอื่นๆ

ในขณะที่คู่ซื้อขายที่ไม่เสถียรเช่น BTC-USDT สภาพคล่องจะยังคงอยู่ในรูปตัว V โดยมีความผันผวนอย่างต่อเนื่องเมื่อราคาของ Bitcoin ขยับขึ้นหรือลง

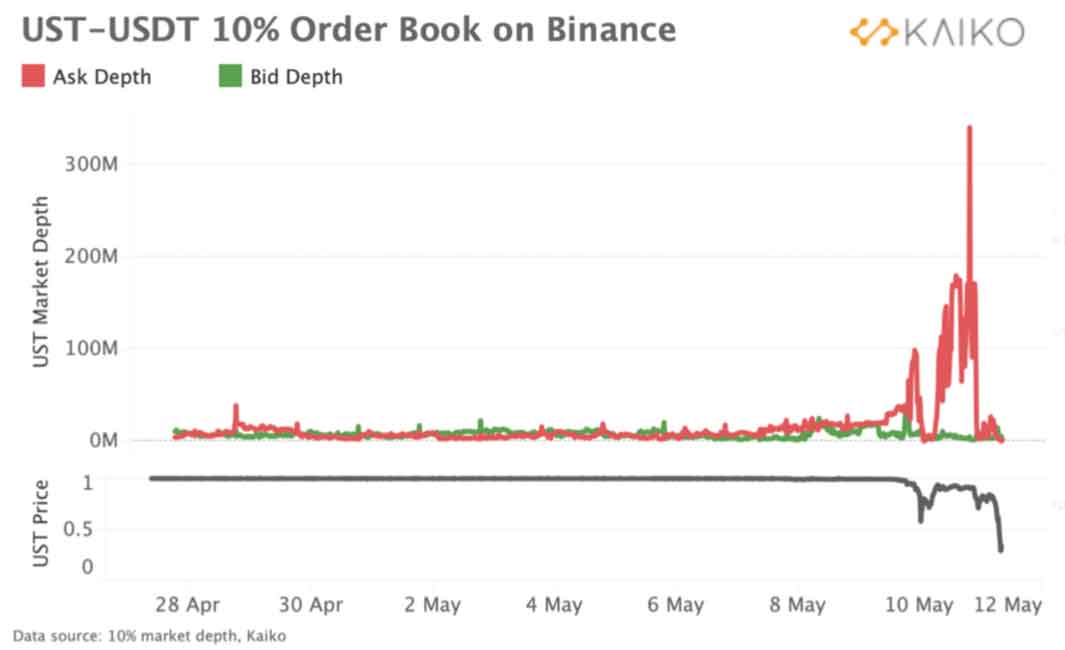

วันนี้ หนังสือสั่งซื้อ UST-USDT มีลักษณะคล้ายกับ BTC-USDT แม้ว่าจะเป็นคู่สกุลเงินที่มีเสถียรภาพก็ตาม นั่นเป็นเพราะ UST อยู่ในโหมดการค้นหาราคาล้วนๆ

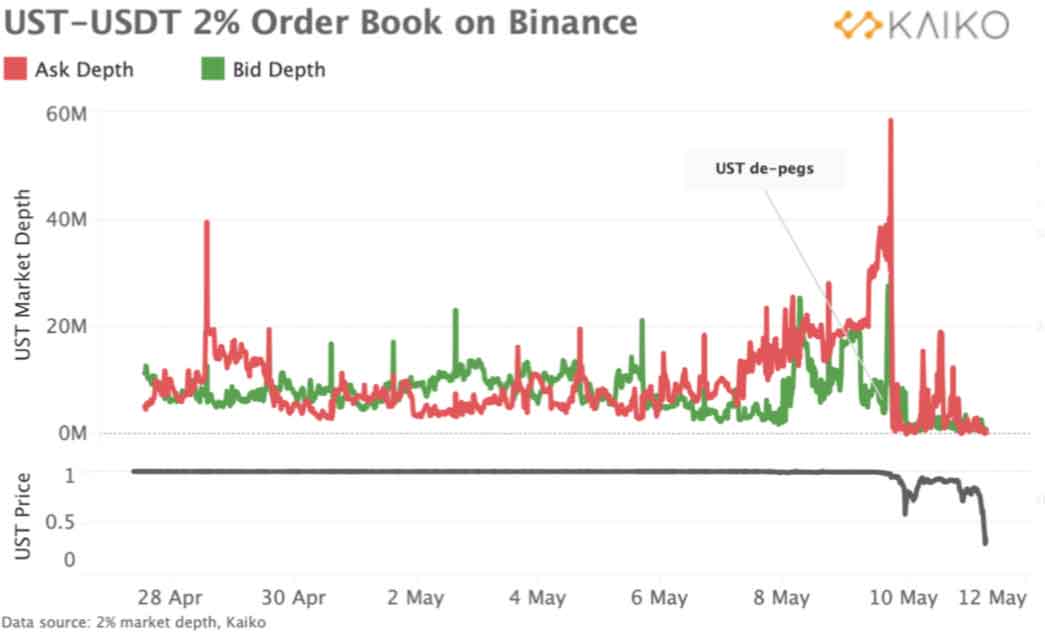

ตามคำสั่งขายจำนวนมากและราคาที่ลดลง สภาพคล่อง UST-USDT ของ Binance แทบจะหายไปในทันทีที่ราคาอยู่ในระดับกลาง สิ่งที่น่าสนใจที่ควรทราบคือในช่วงใกล้ถึงการล่มสลาย สภาพคล่องทางด้านคำเชื้อเชิญของคำสั่งซื้อขายเพิ่มขึ้นอย่างมาก ความลึกของการเสนอราคาทรุดลงในขณะที่ความลึกของคำสั่งเสนอซื้อผันผวนอย่างกว้างขวางตั้งแต่ 2 ล้านถึง 20 ล้าน ซึ่งน่าจะเป็นต้นเหตุของปัญหาที่ UST ได้มีการตรึงอัตรา peg

ห่างไกลจากการเป็นแค่ Binance สภาพคล่องของ UST ค่อยๆ จางหายไปในคู่เงินหลักทั้งหมดสำหรับการแลกเปลี่ยนแบบรวมศูนย์

ทว่าสิ่งที่น่าสนใจที่ควรทราบคือ เมื่อเราดูความลึกของหนังสือคำสั่งซื้อ 10% (ช่วงที่ราคากลางกว้างขึ้นมากกว่า 2%) เราจะเห็นว่าหลังจากการถอดรหัสเริ่มต้น ความลึกของคำขอก็เพิ่มขึ้นเกือบ 300 ล้าน กำแพงการขายขนาดใหญ่นี้สามารถป้องกัน UST จากการตรึงราคาซ้ำได้หรือไม่? เราไม่สังเกตเห็นแนวโน้มที่คล้ายกันในด้านการเสนอราคาของหนังสือคำสั่งซื้อ

เราสังเกตเห็นปรากฏการณ์ที่คล้ายคลึงกันใน Coinbase ที่ความลึกของคำสั่งซื้อเพิ่มขึ้นหลังจาก UST ติดลบ

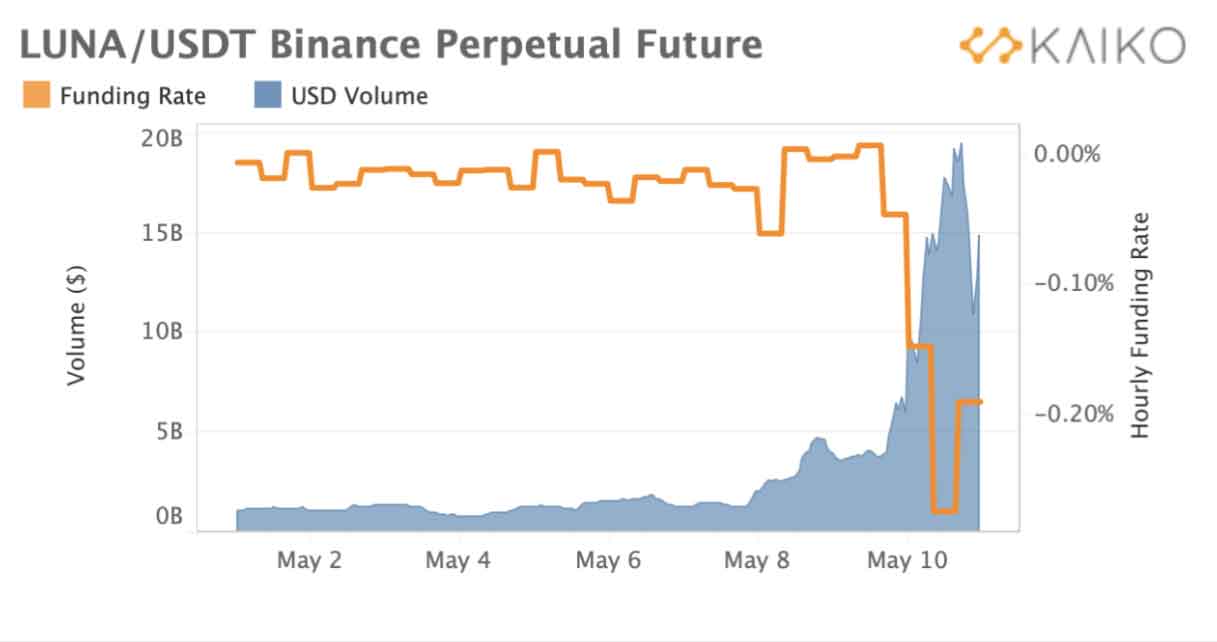

นอกจากนี้ อัตราการระดมทุนและปริมาณยังชี้ให้เห็นว่า LUNA ยังดำเนินไปและยังคงขาดแคลนอย่างต่อเนื่อง

Tweet

ในท้ายที่สุด สภาพคล่องที่ไม่ดีในการแลกเปลี่ยนแบบรวมศูนย์น่าจะมีบทบาทอย่างมากในการลดทอนราคาของ UST พร้อมกับเหตุการณ์ต่างๆ ที่ทวีความรุนแรงขึ้นจากการที่ UST ออกจาก Anchor เนื่องจากผู้ใช้เริ่มกังวลเกี่ยวกับ UST / Luna “bank run” ที่น่าสะพรึงกลัว UST ที่ฝากใน Anchor ลดลงจาก 14 พันล้านดอลลาร์เป็น 6 พันล้านดอลลาร์ในขณะที่เขียนบทความนี้

การพรวดออกจาก Anchor และ Terra แสดงให้เห็นอย่างชัดเจนขึ้นอีกมากใน Wormhole ซึ่งเป็นสะพานที่อนุญาตให้ผู้ใช้ย้ายโทเค็นจากบล็อกเชนหนึ่งไปยังอีกบล็อกหนึ่ง มันประมวลผลปริมาณการส่งออกเกือบ 2 พันล้านดอลลาร์จาก Terra ในวันที่ 8 และ 9 พฤษภาคม 2022 เพียงอย่างเดียว

ผลพวงที่ตามมา

นิยายเรื่องนี้ยังไม่จบ และปัจจุบันราคา UST อยู่ที่ประมาณ 0.45 เหรียญสหรัฐ Luna ร่วงลงจากระดับสูงสุดที่ 110 ดอลลาร์เหลือต่ำกว่า 1 ดอลลาร์ ชุมชน crypto ส่วนใหญ่รู้สึกยินดีกับการได้รับบทลงโทษสำหรับ Do Kwon ทวีตว่า “ด้วยมือของฉัน $DAI จะตาย”

Luna Foundation Guard ได้ให้ยืม Bitcoin มูลค่า 750 ล้านดอลลาร์ให้แก่บริษัทซื้อขาย OTC เพื่อปกป้อง UST peg และได้ให้กู้ยืม UST 750 ล้านดอลลาร์เพื่อสะสม Bitcoin มากขึ้น เมื่อวันที่ 10 พฤษภาคม Do ทวีตว่าเขาใกล้จะประกาศ “แผนการกู้คืน” สำหรับ UST ซึ่งมีข่าวลือว่าจะเพิ่มทุน 1 พันล้านดอลลาร์จาก Jump Crypto, Celsius และอื่นๆ ในอีกทวีตหนึ่ง เขาประกาศว่า UST จะได้รับการค้ำประกัน

เป็นไปได้ไหมที่ UST จะกลับคืนสู่สภาพเดิม และหากเป็นเช่นนั้น จะสามารถฟื้นคืนความไว้วางใจได้หรือเปล่า? เวลาเท่านั้นที่จะตอบ

ความเห็นของริยาร์ด คารีย์

หลังจากที่ริยาร์ดมีส่วนร่วมในระบบนิเวศของ Terra ตั้งแต่กลางปี 2020 เขาได้เห็นการเติบโตจากบล็อกเชนขนาดเล็กที่เน้นการชำระเงินผ่านมือถือในเกาหลีใต้ไปสู่ผู้มีอิทธิพลใน DeFi ในความเห็นของเขา และด้วยประโยชน์ของการมองย้อนกลับไป มีการคำนวณผิดพลาดที่สำคัญบางประการเนื่องจาก Luna และ UST มีการเติบโตอย่างมาก:

Anchor: ในช่วงแรกๆ ของ Anchor สำรองผลตอบแทนค่อนข้างคงที่ เนื่องจากความต้องการเงินกู้ อย่างไรก็ตาม เนื่องจากผลผลิตในพื้นที่ส่วน DeFi ขาดแคลนทุนหลังช่วงฤดูร้อน ทั้งหมด 20% ของ Anchor เริ่มดูน่าดึงดูดยิ่งขึ้น

เห็นได้ชัดว่า โดยเฉพาะอย่างยิ่งในปีนี้ Anchor กำลังร้อนแรงเป็นอย่างมากและนำทุนที่ไม่ยึดติดกับอะไรเข้าสู่ระบบนิเวศของ Terra เขามองว่าการสำรองผลตอบแทนของ Anchor เป็นงบประมาณทางการตลาดของ Terra มานานแล้ว แต่การโฆษณานั้นดีเกินไป และ Anchor กลายเป็นกรณีการใช้งานหลักของ UST (และความเสี่ยงอย่างเป็นระบบ) แทนที่จะปล่อยให้ UST เติบโตแบบออร์แกนิกจากการใช้งานอื่นๆ

Bitcoin: สมมติฐานในการเพิ่มขึ้นของ Bitcoin เป็นทุนสำรอง forex มีข้อบกพร่องตั้งแต่ต้น: crypto (รวมถึง BTC) มีความผันผวนเกินไปและมีความสัมพันธ์กันเพื่อให้การป้องกันที่มีความหมายสำหรับอัตราส่วน peg

UST เป็นการตลาดที่ดี เนื่องจาก Bitcoin maxis และสื่อสนใจ Terra มากขึ้น แต่ก็ไม่ได้เพิ่มการป้องกันที่มีความหมายสำหรับอัตราส่วน peg

สภาพคล่องต่ำในการแลกเปลี่ยนแบบรวมศูนย์: ตามที่เห็นได้จากการให้กู้ยืม BTC ให้แก่บริษัทการค้าเพื่อปกป้องการตรึง Terra มีความสัมพันธ์กับผู้ดูแลสภาพคล่องที่มีประสบการณ์ในการจัดหาสภาพคล่อง (และทำกำไรจากมัน)

โปรโตคอล DeFi มีผู้ใช้ที่จูงใจมานานซึ่งจัดหาสภาพคล่องให้กับ DEX และ Terra ควรพิจารณาวิธีการเพิ่มสภาพคล่องในการแลกเปลี่ยนแบบรวมศูนย์ โปรโตคอลการป้องกัน อัตราส่วน peg บน Terra เช่น White Whale และ Kujira นั้น ไม่ค่อยมีประโยชน์หากความเคลื่อนไหวในการขายส่วนใหญ่เกิดขึ้นกับคู่ CEX ที่มีสภาพคล่องต่ำดังที่แสดงด้านบน ในขณะที่การจัดหาสภาพคล่องนั้นไม่ได้คล่องตัวเท่ากับการซื้อ Bitcoin จำนวนมาก แต่ก็ชัดเจนว่าอดีตจะมีประโยชน์มากกว่าในกรณีเช่นนี้

{kind=link}